За сентябрь в ООО "НЭОО "ЭКСПЕРТ" поступило несколько обращений по вопросам исследования полноты и качества оказания жилищно-коммунальных услуг.

Все обращения касались проблемы оплаты за жилищно-коммунальные услуги, жалобы на действия управляющих организаций.

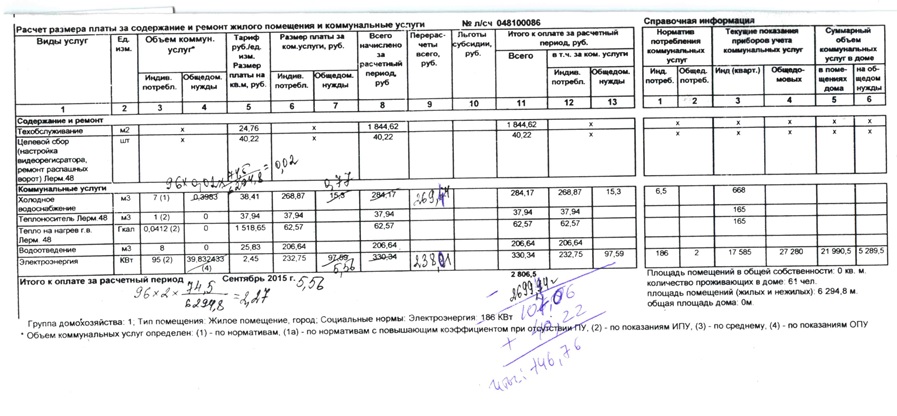

Нашими экспертами с фере ЖКХ был проведен тщательный аудит платежей граждан, анализ предоставленных квитаций на оплату комунальных услуг.

Были проверены 3 управляющие компании, 10 многоквартирных домов.

Проверка показала, что жалобы жителей обоснованы. Основные причины обращений:

· Непрозрачность начисления платежей гражданам.

Этому способствует отсутствие взаимо понятной системы договорных отношений между собственниками жилых помещений и управляющими организациями.Главный документ, который определяет взаимоотношения между собственниками жилых помещений и управляющими организациями - это договор управления многоквартирным домом.Он должен быть заключён с каждым собственником жилого помещения.

Из представленных договоров управления многоквартирными домами понятно одно – люди должны платить! Что должна делать управляющая организация – не понятно!Интересный момент: согласно постановления Высшего Арбитражного суда РФ 6464/10, а также постановления Пленума ВАС от 17 февраля 2011 года № 11, если договор управления многоквартирным домом отсутствует вовсе, или в нем не прописаны конкретные обязанности УК, то это не освобождает последнюю от выполнения вышеперечисленных работ и услуг.

Дом № ххх, состав общего имущества дома не конкретизирован, не указаны площади помещений, объёмные и количественные показатели.

В состав общего имущества включены лифты, колясочные, встроенные гаражи, трансформаторные подстанции и другие объекты, которые в реальности отсутствуют.Нет информации о техническом состоянии общего имущества, в отношении которого осуществляется управление и техническое обслуживание.

В доме № zzz, перечень работ и услуг по содержанию и ремонту общего имущества не конкретизирован – наименование работ носит общий характер. Имеются пункты, касающиеся ремонта и уборки лифтов, которых в доме нет. А вот услуги по уборке снега с крыши многоквартирного дома нет ни в одном договоре.

· Отсутствие сформированных договорных отношений приводит к нарушениям порядка расчёта платы граждан за жилищно-коммунальные услуги и убыткам управляющих организаций.

· Высокий уровень внутридомовых потерь электроэнергии, связанный с плохим техническим состоянием электропроводки дома, неучтёнными подключениями, устаревшими приборами учёта и их отсутствием, а также небрежность в съёме показаний приборов учёта и расчёта повышающих коэффициентов.

Установлен факт безучетного и бездоговорного пользования электроэнергией в подвальном помещении: освещение, электрообогреватель, бытовая техника.

· Расчёт платы за коммунальную услугу по отоплению производится без учёта площадей нежилых помещений.

Например, на первом этаже многоквартирного дома находятся нежилые помещения, которые имеют отдельные подключения и учёт по холодному водоснабжению и электроснабжению, производят оплату за потребленные услуги, напрямую ресурсоснабжающим организациям, кроме отопления.

Начисления платы по фактическому потреблению отопления по нежилым помещениям не производится, что противоречит требованиям Правил.

· Все проверенные управляющие организации не уделяют должного внимания требованиям по раскрытию информации собственникам помещений в многоквартирных домах:

-

о показаниях индивидуальных и общедомовых приборов учёта и количестве потреблённых в коммунальных ресурсов;

-

о среднемесячном удельном расходе коммунальных ресурсов в расчёте на кв. м общей площади и на человека.

Выявлено, что управляющими организациями только частично выполняется пункт 13 по раскрытию информации о потреблённой электроэнергии. В квитанциях на оплату ЖКУ указаны показания общедомового прибора учёта, сумма показаний индивидуальных приборов учёта, а также показания индивидуального прибора учёта собственника жилого помещения, которому выписана квитанция.

Информация о среднемесячном удельном расходе коммунальных ресурсов в расчёте на кв. м общей площади и на человека не представлена собственникам жилых помещений ни в одном из проверенных многоквартирных домов. За что предусмотрены штрафные санкции.

Остановимся ещё на одном очень важном факторе, который оказывает влияние на сложившуюся ситуацию – это вежливость работников управляющих организаций. Руководители управляющих организаций и органов местного самоуправления должны уделять особое внимание данному вопросу.

По итогам проверки были сделаны перерасчеты и выводы.

Это коммунальный развод. До 35 тысяч рублей доходят липовые долги ростовчан.

В сентябре 2015 года в ОСП ООО «НЭОО «ЭКСПЕРТ» обратился заказчик с просьбой провести автотехническую экспертизу с целью определения стоимости восстановительного ремонта автомобиля после ДТП.

В сентябре 2015 года в ОСП ООО «НЭОО «ЭКСПЕРТ» обратился заказчик с просьбой провести автотехническую экспертизу с целью определения стоимости восстановительного ремонта автомобиля после ДТП. Количество полисов добровольного страхования каско снизилось более чем на четверть.

Количество полисов добровольного страхования каско снизилось более чем на четверть.

Государственная Дума России в октябре рассмотрит законопроект, направленный на совершенствование механизмов участия органов местного самоуправления в работе по определению кадастровой стоимости объектов недвижимости.

Государственная Дума России в октябре рассмотрит законопроект, направленный на совершенствование механизмов участия органов местного самоуправления в работе по определению кадастровой стоимости объектов недвижимости.  ООО "НЭОО "Эксперт" рассмотрел несколько первых обращений собственников жилья о проверке правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги. Проверка подтвердила неправильность заполнения квитанций, и УК незамедлительно устранила выявленные нарушения, и были выданыпотребителю документы, содержащие правильно начисленные платежи.

ООО "НЭОО "Эксперт" рассмотрел несколько первых обращений собственников жилья о проверке правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги. Проверка подтвердила неправильность заполнения квитанций, и УК незамедлительно устранила выявленные нарушения, и были выданыпотребителю документы, содержащие правильно начисленные платежи.